很可惜 T 。T 您现在还不是作者身份,不能自主发稿哦~

如有投稿需求,请把文章发送到邮箱tougao@appcpx.com,一经录用会有专人和您联系

咨询如何成为春羽作者请联系:鸟哥笔记小羽毛(ngbjxym)

来源:IC实验室

今年双十一,我真的有种感觉,那就是新消费这块棺材板,今年算是钉上钉子了。

前几天天猫发布了双十一第一阶段的成交金额榜,虽然只是第一阶段,但基本已经能看出格局了:新消费品牌一片惨淡,老品牌们坚挺无比。

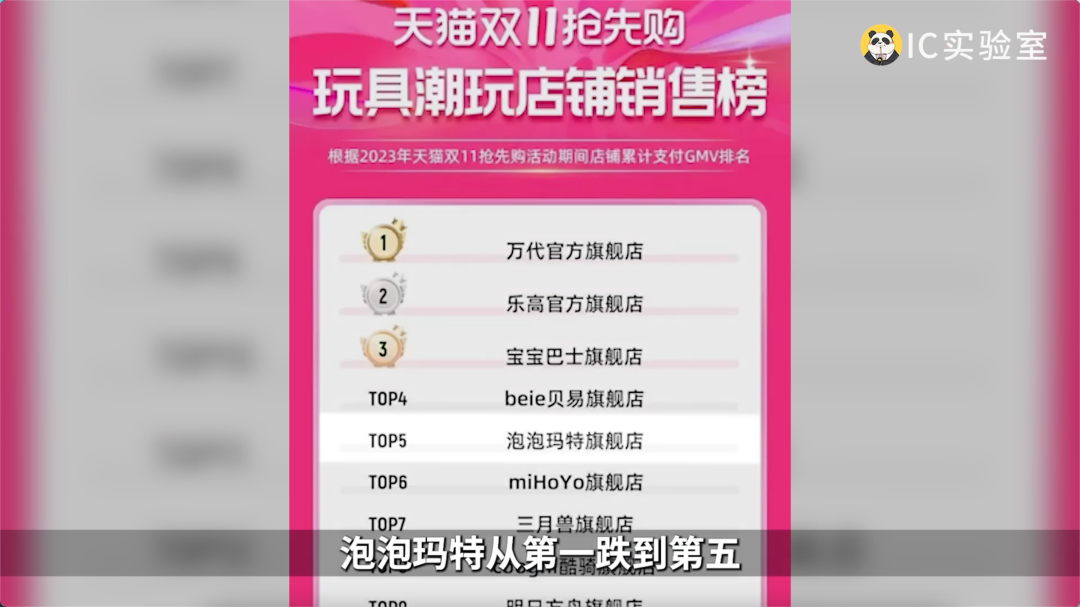

玩具类目,泡泡玛特从第一跌到第五,而这个类目的前三名分别是宝宝巴士、乐高,以及排名第一的,万恶的财团B。

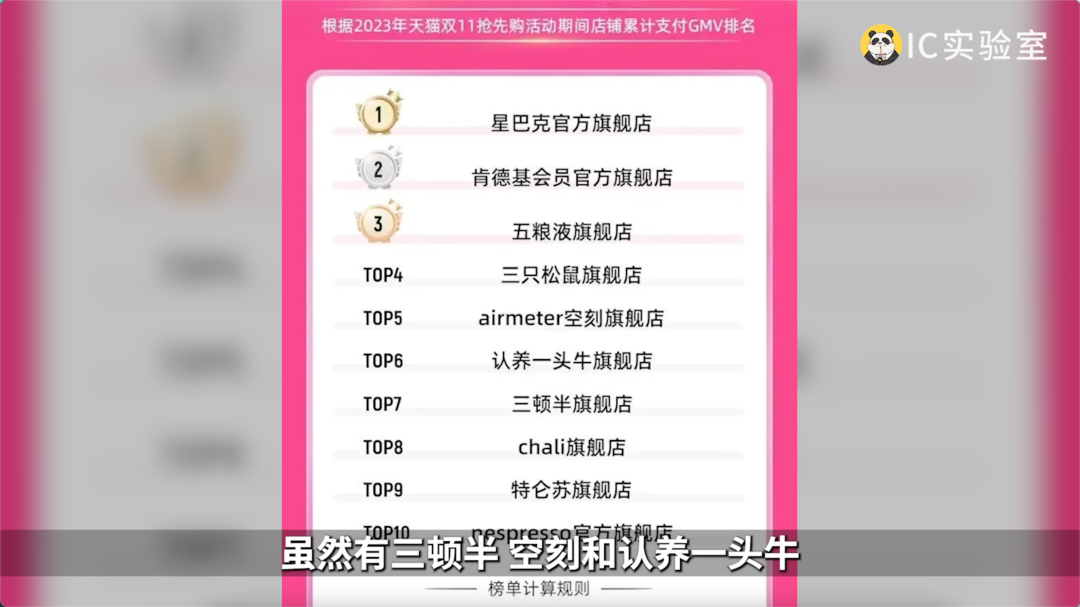

再看看食品饮料,虽然有三顿半、空刻和认养一头牛守住三个席位,但星巴克和肯德基分别拿下前两名,说明今年的主题已经不是卖货了,而是卖餐饮到店券。

电子消费品和服装领域就更明显了,比如手机和大家电,比如男女装和运动服装,这些主战场基本都是老家伙们比较能打,只有小家电和内衣这种边缘赛道留给了新消费玩家。

但这些类目,都没有美妆护肤惨。

先说彩妆,花西子一波自爆,把自己从去年的彩妆第一直接干到了彩妆第十,不过好歹还留了个位置,更惨的是曾经的新消费第一股完美日记,如今前二十都进不了。不知道当年高点买入的股民,现在心态可好。

护肤那边就更极端了,前20里一个新消费品牌都没有,第一名是珀莱雅,一个老国货。

其实去年双十一,珀莱雅就是国货护肤销售额第一了,今年更猛,直接把雅诗兰黛欧莱雅兰蔻踩在脚下,登顶销冠。

反超欧莱雅这个事情特别有意思,听名字就知道,珀莱雅这个名字,就是蹭的两个洋牌子的名字,一个是欧莱雅,一个是资生堂旗下的欧珀莱。

可见当年也有一颗做假洋牌的心,奈何做着做着比欧莱雅还猛了。

欧莱雅现在的反应估计是这样:

另外呢,花西子自爆,给了很多彩妆品牌增长空间。目前双11彩妆第一的品牌叫彩棠,去年第12,今年不声不响就到了第一。而彩棠背后的母公司呢,也是珀莱雅。

赢麻了,真的赢麻了。

作为一个零零年代诞生的牌子,珀莱雅在资本市场最为人称道的特点就是「穿越周期」。在一众新消费品牌接连陷入「价格困境」的时候,这一点就显得难能可贵了。

所以这期内容,我打算拿珀莱雅为线索,讲讲21世纪以来国货护肤品行业的转变,顺便聊聊国货卖得贵这件事。

所谓「穿越周期」,首先得定义什么是周期。我认为我国美妆护肤行业的周期变化,核心其实是渠道变化。而对应这个渠道变化,消费者的购买决策也可以分为买话术、买品牌和买概念。

这里要注意一下,我虽然这么去分,但每个阶段并不是完全独立的,话术、品牌和概念三者本身也不是矛盾关系而是共生关系,只是不同版本下,应对策略侧重点会不同。要穿越周期,就必须赌对版本。

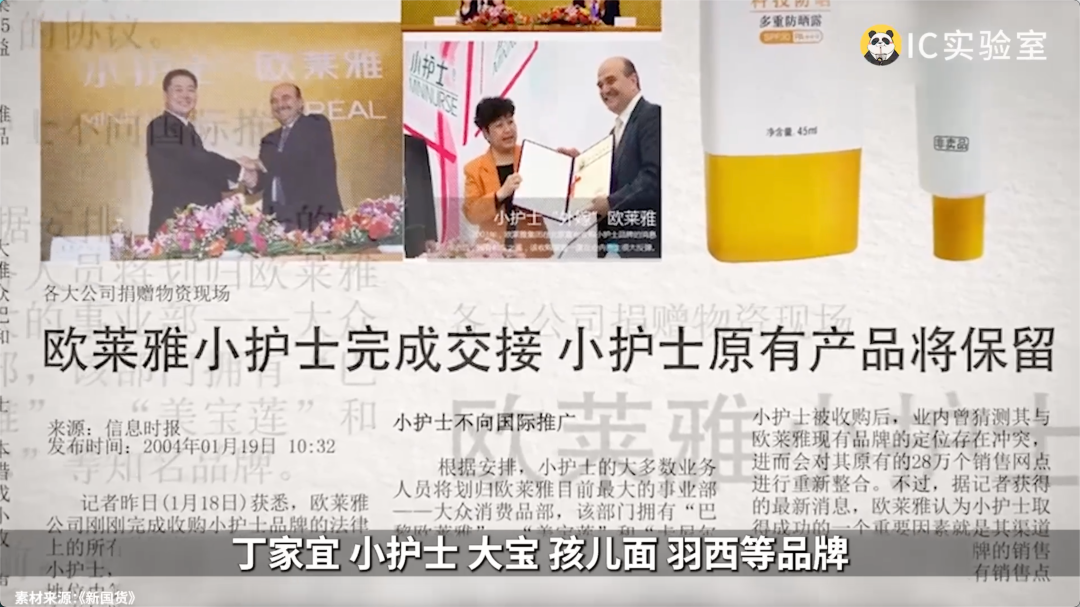

从经营上来说,跨国巨头比国内品牌更早理解广告营销和抢占市场的重要性。从1990年美加净被庄臣收购算起,国货日化经历了一波长达20年的大败退,丁家宜、小护士、大宝、孩儿面、羽西等品牌陆陆续续被收购后淡出市场,而更多的小品牌直接在宝洁、联合利华、欧莱雅的压制下溃败。

幸存下来的,也不可避免地暴跌。

这里面具体原因很多,但根本在于,当年的美妆护肤领域,跨国巨头从产品技术、营销理念到资金实力,都要远超国货品牌。还想做这门生意的国货品牌,不给自己披一层洋皮,是很难存活下来的。我要穿越回到2000年,高低也得搞出个馆莱雅,馆诗兰黛。

而珀莱雅的创始人在创立珀莱雅之前,就是给丁家宜、小护士做代理的,属于用身体感受过跨国巨头的恐怖。

面对这样的情况,珀莱雅选择的第一个渠道是CS渠道(Cosmetic Shop),也就是化妆品专营店。除了像丝芙兰、屈臣氏这种大型连锁店以外,过去各地还有许多这种小店,进去啥都有,从护肤品到化妆品,还有许多洗发水沐浴露啥的,不同品牌的产品都放在一家店里。

和大型商超(KA渠道)比起来,CS渠道最大的优势在于它可以非常下沉,甚至可以下沉到县城乡镇,对没啥品牌力和大资本的小品牌特别友好。

这就在大品牌覆盖不到的小城市和乡镇市场,给国产小品牌留下了许多市场空间。

但它又不同于小卖部和夫妻老婆店,它是专门卖日化的,而且有专门的销售员。

有销售和没销售的区别,就在于没有销售的小卖部,更适合卖洗发水,沐浴露这样全民广泛接受的日化产品。而有销售的门店,就可以推销,可以去做消费者教育,告诉消费者洗脸要用洗面奶,夏天脸上抹水保湿,冬天要用面霜。

珀莱雅就把重点放在了CS渠道上,花了大力气去培训经销商,给销售员提供话术。

培训这件事对CS渠道很重要。因为店里一般不止一个品牌,当你比同行更努力去培训销售,那么在店里这么多产品里面,销售一定更熟悉你的产品,也会更擅长卖你的产品,销售效果就会更好,从而激励销售更努力向消费者兜售你家的产品,会形成一个正向循环。

于是,珀莱雅靠着CS渠道站稳了脚跟。

靠着CS渠道起家的品牌也不止有珀莱雅一家,国货护肤美妆品牌的崛起,基本也是伴随着CS渠道增长而来,双方可以说是互惠互利。

在CS渠道的阶段,消费者主要还是买话术,因此渠道铺得多广,销售员的培训得多寡,都是销量的决定性因素。

但是光靠CS渠道和话术,是不可能做出一个大牌的。

加上00年代,中国城市化进程持续推进,市民阶层消费力日渐增强,城市成为了消费行业的主战场。如果要打城市,那要覆盖的就不只是CS渠道了,还有KA渠道,也就是我们所谓的大商场大超市。

在这里,品牌是弱势的,渠道是强势的。超市愿不愿意要你的货,把你的货放在货架的顶层、底层还是中间层,很大程度上取决于你的品牌力。

要做品牌力,那就不能只靠销售了,得做营销,打广告。

拿韩束举例,它为什么能率先跑出来,除了韩流持续火热之外,它在广告上也很舍得砸钱。

2008年,电视购物大火,它一口气签下了30多个电视台的购物频道。

2009年,它签了韩国明星崔智友,后来又签了林志玲、郭采洁、景甜,都是跟着流量和话题走。后来,它又开始投放电视广告。

2014、2015年,韩束先后以2.4亿元、5亿元拿下当时的综艺收视冠军《非诚勿扰》的冠名,而且一度是全国各大地方电视台的TOP级金主。

至于大家把韩束叫做「微商之王」,都是之后的事情了,在那之前,韩束一直是广告之王。

丸美也差不多,2007年,它推出了史上第一款明星产品——丸美弹力蛋白眼霜,伴随着大规模的产品营销,也有了那句经典的广告语「弹弹弹,弹走鱼尾纹」。后来丸美也开始重注电视广告,在地方卫视最高光的那几年,丸美一直把营销资源压在湖南卫视身上,芒果台也帮助丸美成功打出了品牌势能。

珀莱雅开始大规模做营销的时间点,也是2007年。

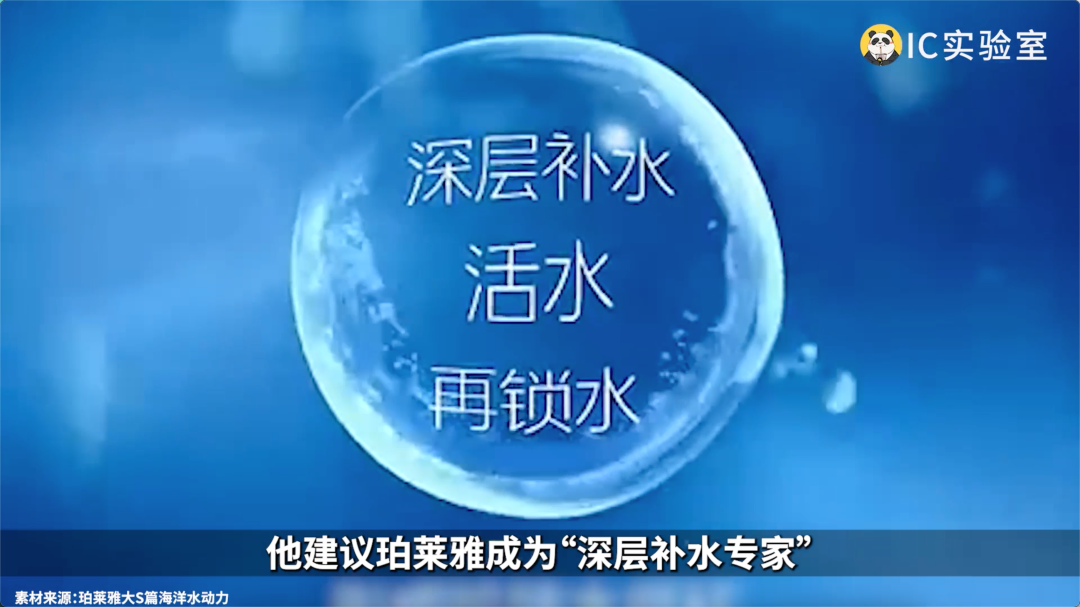

当时,珀莱雅的高速增长已经开始遇到瓶颈了,于是他们找到了已故的中国洗脑广告之父,叶茂中。

在拿到珀莱雅600万策划费用以后,他建议珀莱雅成为「深层补水专家」,还拿出了六个字的广告语「补水、锁水、活水」。

当然,配套概念还得拍广告,还得请代言人,还得做投放。于是珀莱雅找到了大S。

不知道多少人还有印象,当年大S不止是演艺圈偶像,还有个称号叫美容大王,还出过书,有不少女生还会模仿她瘦身和养护头发的一些技巧。

总之,靠着精准的定位和代言人选取,加上千万级的广告投放费用,珀莱雅顺利杀入城市商超,开始了新一轮的狂飙突进,直到2017年,珀莱雅上市了。

其实从这里我们就可以看到,护肤美妆行业的渠道变化与营销方式是紧密相连的。

美妆是一个典型的高毛利+高营销投入的行业,大部分护肤品牌,营销投入都不会低于三成,四成多也是正常现象。而彩妆品牌复购更低,所以营销占比还要更高。

因为营销占比高,所以美妆是零售业里,最重视渠道的投入产出比的。一旦某个渠道的投入产出比明显高于其他,或者某个平台的投入产出比下滑,美妆行业往往是反应较快,嗅觉较灵敏的。

投电视广告这件事,除了打开大众市场知名度以外,还有一个隐性的作用。它不止是给消费者看的,还是给经销商看的。

品牌要说服经销商进货,说服经销商卖力推自己的产品而不是别家,一般是要给到真金白银让利的。但一个品牌如果打过广告,就天然有品牌力和信任度的背书。

「你看,我们是上过央视的牌子了」。这句话本身就价值千金。

而当如果你的同行都这么做了,你要不要也去投个几千万签代言人做广告投电视台,答案就很显而易见了。

所以说,美妆行业是整个消费品渠道更迭的晴雨表,也是最喜欢扎堆,最喜欢内卷的行业。

但在电商时代,从线上搬到线下,像珀莱雅这样的「老品牌」,反应就没那么快了。

关于美妆的电商化,这是个很大的话题,至少要用一期内容的体量来探讨,所以我这边只提一个小点。

美妆护肤是极度依赖体验和尝试的,线下销售人员推荐和顾客亲自试用非常重要。

由于这个原因,这个行业的线下惯性很强。

那些身段灵活,最早吃到线上红利的,不是淘宝原生的淘品牌,就是借着公众号、抖音、小红书起家的新消费品牌,或者是路子很野的私域流量品牌,它们没有线下渠道,一门心思做电商,起量很快。

而珀莱雅的做法是坚决的放弃线下。

我翻了一下珀莱雅的财报,2019年,这家公司的线上线下渠道占比还是各50%,到了2022年第一季度,线下只剩下了一成份额。

过去赖以生存的KA渠道和经销商,终究是被珀莱雅所抛弃,取而代之的是一个更纯粹的电商美妆品牌。

就这样,珀莱雅已经完成了第二次转型,变成了我们现在看到的这个版本。

要适应新的渠道,当然也需要新的营销方式。在话术和品牌之后,真正让珀莱雅大火的,应该是买概念。

买话术、买品牌都解释过了。什么是买概念,我拿时尚行业类比一下。

比如今年很流行的美拉德穿搭,背后的主要推手就是GQ杂志,把原本朴实无华的秋冬棕色系穿搭,包装成了「美拉德」概念。再比如什么「老钱风」、什么「多巴胺穿搭」,都不是什么新东西,但消费者就是愿意为概念买单。

放到美妆护肤领域也是一样的,比如「抗初老」概念的盛行,推动了防晒用品、无糖食品以及保健品等多个行业的爆发。

如今,在护肤这件事上,消费者越来越看重「潮流」,也就是全新的概念。

必须承认,当消费社会越来越成熟,消费者就会更愿意为概念买单。那些抓住新概念的品牌,就能一夜翻盘。

这几年护肤行业最爱提的词叫「早C晚A」。不是早上咖啡(coffee)晚上酒精(alcohol)那个,这里的早C晚A指的是早上用含有维C的护肤品,晚上使用含有维A成分的护肤品,是一种以抗衰老为主的护肤方法。

2021年开始,「早C晚A」在国内逐渐盛行,并且在今年发展到顶峰。

而珀莱雅,就是抓住了「早C晚A」的幸运者。它在这之前抢先布局了「晚A」概念的红宝石精华,后来又推出了主打「早C」的双抗精华,不仅赶上了风口,更是通过一系列的营销手段,将自己和这个概念绑定了起来,打造了套装产品,成功提升了客单价。

在当下这个赔本也要卷价格的大环境里,能逆势把客单价拉高,还能每年实现大幅度业绩增长的公司,珀莱雅确实是有点东西的。

尤其是在曾经火爆的新消费品牌纷纷折戟,大部分国货又走不出低价泥潭的情况下,珀莱雅在榜单上登顶,就显得更有故事性了。

当然这并不代表珀莱雅就是成功了,这个行业城头变幻大王旗也不是啥稀奇事。保不准明年双十一的故事里,珀莱雅就成了另一个品牌上位的垫脚石。

但珀莱雅的发展,我觉得很好地说明了国货今天遇到的困境。

接下来的话有些刺耳,未必正确,大家选择性地听听。

国货要怎么才能摆脱低价泥潭?答案是不要说自己是国货。因为据我观察,消费行业里但凡往自己身上冠以国货的,多半是拿「国货」这两个字做营销,希望通过「国货」这两个字卖出更高的溢价。日化行业更是重灾区。

为什么呢?

因为前面我们说过,美妆护肤行业是营销大户,包括珀莱雅在内,许多打着国货旗号的品牌,营销费用都远高于研发费用。在消费者眼中,真正想要的国货其实只有两种。

第一种是技术实力出众的,譬如华为、大疆这类科技公司,你总得有点真东西。一个标准线就是能去国际市场跟人掰手腕,那价格高点没关系,因为同样优秀的产品,我为国货买单是很合理的。

第二种,是物美价廉的,主打的就是一个良心。外国品牌太贵,国货不说能在产品和技术上做到更好,但胜在便宜大碗,更具性价比。这至少也能成为许多国人买单的一个理由。

最怕的就是,你花在产品上的钱比人家少,花在包装和营销上的费用比人家多,然后自称是国货,让消费者掏钱的。最后还要正气凛然地说:凭什么我们国货就是不能跟外国品牌一个价呢?

为什么不能,你心里能没数吗?

在今天这个消费环境里,我认为国货应该是个褒义词。它应该由消费者去赋予品牌,而不是由品牌拿来合理化自己的高价。应该是先是一个好产品,其次它是国货,而不是因为这是国货,所以不能挑刺。要遵循市场,遵循最基本的商业逻辑,尊敬消费者,而不是拿国货当大旗。

想要做国货,没问题,想要卖高价,没问题,想要国货卖高价,也没问题,但前提是忘掉国货,先把东西做好。

参考资料:

《天猫双11首波榜单出炉,淘宝天猫市场份额扩大》界面新闻

《2023年双十一品牌榜单和去年对比,新消费谁裸泳了?》佩妮Penny的世界

《国产美妆第一,被它拿下》壹番YIFAN

《珀莱雅:一个老“营销号”的自我进化》阿尔法工场

《资本宠儿珀莱雅,究竟是靠什么上位的?》蓝鲸财经

《珀莱雅对话珀莱雅,量化起底国内化妆品上市公司从财报到业务的连续逻辑》数里话

本文为作者独立观点,不代表鸟哥笔记立场,未经允许不得转载。

《鸟哥笔记版权及免责申明》 如对文章、图片、字体等版权有疑问,请点击 反馈举报

Powered by QINGMOB PTE. LTD. © 2010-2022 上海青墨信息科技有限公司 沪ICP备2021034055号-6

我们致力于提供一个高质量内容的交流平台。为落实国家互联网信息办公室“依法管网、依法办网、依法上网”的要求,为完善跟帖评论自律管理,为了保护用户创造的内容、维护开放、真实、专业的平台氛围,我们团队将依据本公约中的条款对注册用户和发布在本平台的内容进行管理。平台鼓励用户创作、发布优质内容,同时也将采取必要措施管理违法、侵权或有其他不良影响的网络信息。

一、根据《网络信息内容生态治理规定》《中华人民共和国未成年人保护法》等法律法规,对以下违法、不良信息或存在危害的行为进行处理。

1. 违反法律法规的信息,主要表现为:

1)反对宪法所确定的基本原则;

2)危害国家安全,泄露国家秘密,颠覆国家政权,破坏国家统一,损害国家荣誉和利益;

3)侮辱、滥用英烈形象,歪曲、丑化、亵渎、否定英雄烈士事迹和精神,以侮辱、诽谤或者其他方式侵害英雄烈士的姓名、肖像、名誉、荣誉;

4)宣扬恐怖主义、极端主义或者煽动实施恐怖活动、极端主义活动;

5)煽动民族仇恨、民族歧视,破坏民族团结;

6)破坏国家宗教政策,宣扬邪教和封建迷信;

7)散布谣言,扰乱社会秩序,破坏社会稳定;

8)宣扬淫秽、色情、赌博、暴力、凶杀、恐怖或者教唆犯罪;

9)煽动非法集会、结社、游行、示威、聚众扰乱社会秩序;

10)侮辱或者诽谤他人,侵害他人名誉、隐私和其他合法权益;

11)通过网络以文字、图片、音视频等形式,对未成年人实施侮辱、诽谤、威胁或者恶意损害未成年人形象进行网络欺凌的;

12)危害未成年人身心健康的;

13)含有法律、行政法规禁止的其他内容;

2. 不友善:不尊重用户及其所贡献内容的信息或行为。主要表现为:

1)轻蔑:贬低、轻视他人及其劳动成果;

2)诽谤:捏造、散布虚假事实,损害他人名誉;

3)嘲讽:以比喻、夸张、侮辱性的手法对他人或其行为进行揭露或描述,以此来激怒他人;

4)挑衅:以不友好的方式激怒他人,意图使对方对自己的言论作出回应,蓄意制造事端;

5)羞辱:贬低他人的能力、行为、生理或身份特征,让对方难堪;

6)谩骂:以不文明的语言对他人进行负面评价;

7)歧视:煽动人群歧视、地域歧视等,针对他人的民族、种族、宗教、性取向、性别、年龄、地域、生理特征等身份或者归类的攻击;

8)威胁:许诺以不良的后果来迫使他人服从自己的意志;

3. 发布垃圾广告信息:以推广曝光为目的,发布影响用户体验、扰乱本网站秩序的内容,或进行相关行为。主要表现为:

1)多次发布包含售卖产品、提供服务、宣传推广内容的垃圾广告。包括但不限于以下几种形式:

2)单个帐号多次发布包含垃圾广告的内容;

3)多个广告帐号互相配合发布、传播包含垃圾广告的内容;

4)多次发布包含欺骗性外链的内容,如未注明的淘宝客链接、跳转网站等,诱骗用户点击链接

5)发布大量包含推广链接、产品、品牌等内容获取搜索引擎中的不正当曝光;

6)购买或出售帐号之间虚假地互动,发布干扰网站秩序的推广内容及相关交易。

7)发布包含欺骗性的恶意营销内容,如通过伪造经历、冒充他人等方式进行恶意营销;

8)使用特殊符号、图片等方式规避垃圾广告内容审核的广告内容。

4. 色情低俗信息,主要表现为:

1)包含自己或他人性经验的细节描述或露骨的感受描述;

2)涉及色情段子、两性笑话的低俗内容;

3)配图、头图中包含庸俗或挑逗性图片的内容;

4)带有性暗示、性挑逗等易使人产生性联想;

5)展现血腥、惊悚、残忍等致人身心不适;

6)炒作绯闻、丑闻、劣迹等;

7)宣扬低俗、庸俗、媚俗内容。

5. 不实信息,主要表现为:

1)可能存在事实性错误或者造谣等内容;

2)存在事实夸大、伪造虚假经历等误导他人的内容;

3)伪造身份、冒充他人,通过头像、用户名等个人信息暗示自己具有特定身份,或与特定机构或个人存在关联。

6. 传播封建迷信,主要表现为:

1)找人算命、测字、占卜、解梦、化解厄运、使用迷信方式治病;

2)求推荐算命看相大师;

3)针对具体风水等问题进行求助或咨询;

4)问自己或他人的八字、六爻、星盘、手相、面相、五行缺失,包括通过占卜方法问婚姻、前程、运势,东西宠物丢了能不能找回、取名改名等;

7. 文章标题党,主要表现为:

1)以各种夸张、猎奇、不合常理的表现手法等行为来诱导用户;

2)内容与标题之间存在严重不实或者原意扭曲;

3)使用夸张标题,内容与标题严重不符的。

8.「饭圈」乱象行为,主要表现为:

1)诱导未成年人应援集资、高额消费、投票打榜

2)粉丝互撕谩骂、拉踩引战、造谣攻击、人肉搜索、侵犯隐私

3)鼓动「饭圈」粉丝攀比炫富、奢靡享乐等行为

4)以号召粉丝、雇用网络水军、「养号」形式刷量控评等行为

5)通过「蹭热点」、制造话题等形式干扰舆论,影响传播秩序

9. 其他危害行为或内容,主要表现为:

1)可能引发未成年人模仿不安全行为和违反社会公德行为、诱导未成年人不良嗜好影响未成年人身心健康的;

2)不当评述自然灾害、重大事故等灾难的;

3)美化、粉饰侵略战争行为的;

4)法律、行政法规禁止,或可能对网络生态造成不良影响的其他内容。

二、违规处罚

本网站通过主动发现和接受用户举报两种方式收集违规行为信息。所有有意的降低内容质量、伤害平台氛围及欺凌未成年人或危害未成年人身心健康的行为都是不能容忍的。

当一个用户发布违规内容时,本网站将依据相关用户违规情节严重程度,对帐号进行禁言 1 天、7 天、15 天直至永久禁言或封停账号的处罚。当涉及欺凌未成年人、危害未成年人身心健康、通过作弊手段注册、使用帐号,或者滥用多个帐号发布违规内容时,本网站将加重处罚。

三、申诉

随着平台管理经验的不断丰富,本网站出于维护本网站氛围和秩序的目的,将不断完善本公约。

如果本网站用户对本网站基于本公约规定做出的处理有异议,可以通过「建议反馈」功能向本网站进行反馈。

(规则的最终解释权归属本网站所有)